PVN tục giữ nguyên tỷ lệ sở hữu, sẽ sớm hoàn thành dự án Hydro xanh

Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã cổ phiếu DCM – sàn HoSE) vừa thông báo sẽ chốt danh sách cổ đông vào ngày 23/11 tới đây để tổ chức họp Đại hội đồng cổ đông bất thường năm 2023 vào ngày 10/01/2024 tại TP.Cà Mau.

Cuộc họp được diễn ra theo hình thức trực tiếp kết hợp trực tuyến và bỏ phiếu điện tử. Nội dung chính của cuộc họp này dự kiến gồm: bầu thành viên Hội đồng Quản trị (HĐQT); sửa đổi, bổ sung quy chế hoạt động của HĐQT; sửa đổi, bổ sung ngành, nghề kinh doanh của doanh nghiệp…

Đồng thời, HĐQT Đạm Cà Mau vừa phê duyệt đề án tái cơ cấu công ty cho đến năm 2025.

Đáng chú ý, về cơ cấu cổ đông, theo đề án cơ cấu lại Tập đoàn Dầu khí Việt Nam (PVN) giai đoạn 2021 – 2025, Hội đồng Thành viên PVN đề nghị Ủy ban Quản lý vốn Nhà nước kiến nghị Thủ tướng Chính phủ phê duyệt phương án PVN giữ nguyên tỷ lệ nắm giữ 75,56% vốn tại Đạm Cà Mau.

Theo đó, phương án thoái vốn của PVN tại Đạm Cà Mau sẽ được xác định sau khi đề án tái cơ cấu PVN giai đoạn 2021 – 2025 được Thủ tướng Chính phủ phê duyệt.

Do vậy, Đạm Cà Mau tiếp tục nghiên cứu để tăng quy mô vốn điều lệ phù hợp với tốc động tăng trưởng doanh thu và quy mô phát triển. Đồng thời, Đạm Cà Mau làm việc với nhà đầu tư chiến lược để thực hiện thành công lộ trình thoái bớt phần vốn nhà nước theo đề án tái cấu trúc được phê duyệt cho giai đoạn sau 2025.

Trước đó, vào năm 2018, Đạm Cà Mau đã cho biết ý định tìm kiếm nhà đầu tư chiến lược nhằm đẩy mạnh công tác thoái vốn nhà nước từ 75,56% xuống 51%, nhưng đến nay chưa thực hiện. Đạm Cà Mau hiện có vốn điều lệ 5.294 tỷ đồng và mức vốn này đã được duy trì nhiều năm nay. Trong đó, PVN nắm giữ 75,56% vốn điều lệ Đạm Cà Mau (tương ứng 4.000 tỷ đồng).

Về định hướng phát triển, Đạm Cà Mau sẽ đẩy mạnh lĩnh vực hoá chất phục vụ nông nghiệp và năng lượng sạch phù hợp với xu thế dịch chuyển năng lượng và phù hợp với định hướng phát triển thành tập đoàn năng lượng của PVN. Trong đó, Đạm Cà Mau cho biết dự án sản xuất Hydro Xanh (Green Hydro) sẽ hoàn thành giai đoạn 1 vào năm 2025.

Bên cạnh việc tiếp tục nghiên cứu các sản phẩm phân bón mới có chất lượng cao, thân thiện với môi trường, Đạm Cà Mau sẽ sớm đưa vào vận hành dự án CO2 thực phẩm, dự án sản xuất khí công nghiệp Argon/Nitrogen/Oxygen trong thời gian tới.

Lãi quý 4/2023 của Đạm Cà Mau có thể tăng đột biến

Xét về hoạt động kinh doanh, luỹ kế 9 tháng đầu năm nay, Đạm Cà Mau ghi nhận doanh thu thuần đạt 9.036 tỷ đồng và lãi ròng đạt 613 tỷ đồng, lần lượt giảm 21% và giảm 81% so với mức nền cao của cùng kỳ năm 2022.

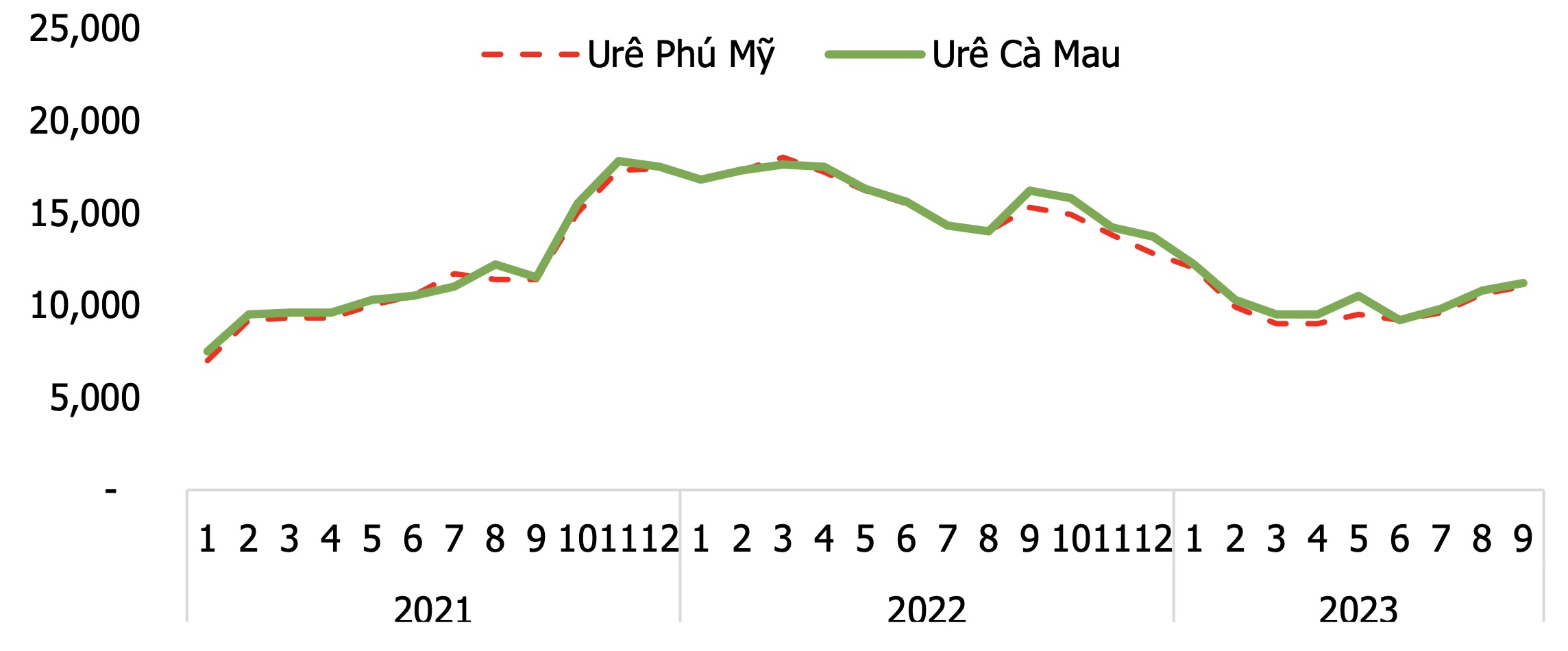

Mặc dù sụt giảm mạnh nhưng đây vẫn là những kết quả kinh doanh cao hơn mức trung bình trong lịch sử hoạt động của Đạm Cà Mau. Nguyên nhân sụt giảm chủ yếu do giá bán bình quân phân ure suy giảm sâu so với cùng kỳ năm 2022 và chi phí giá vốn lẫn chi phí bán hàng tăng lên.

Đáng chú ý, sản lượng sản xuất và sản lượng tiêu thụ ure của Đạm Cà Mau trong quý 3/2023 đều tăng cao hơn so với mức đỉnh lịch sử trong quý 3/2022, cho thấy hoạt động kinh doanh cốt lõi của doanh nghiệp này vẫn diễn ra ổn định.

Theo đánh giá của nhiều tổ chức tài chính, kết quả kinh doanh quý 4/2023 của Đạm Cà Mau có thể tăng đột biến so với cùng kỳ năm ngoái cũng như so với quý 3/2023, chủ yếu nhờ Nhà máy Ure đã hết khấu hao và giá phân ure đã tăng 18% so với mức đáy lịch sử hồi tháng 7/2023. Bên cạnh đó, Đạm Cà Mau có thể hoàn nhập được một phần chi phí khí vào cuối năm nay.

Trong trung hạn, kết quả kinh doanh của Đạm Cà Mau sẽ được thúc đẩy nhờ thương vụ thâu tóm Công ty TNHH Phân bón Hàn Việt (KVF). Với công suất sản xuất 360.000 tấn phân bón NPK/năm đến từ 2 dây chuyền sản xuất, việc sở hữu KVF sẽ gia tăng năng lực sản xuất phân bón NPK của Đạm Cà Mau lên hơn gấp đôi, đạt tổng 660.000 tấn/năm.

Đạm Cà Mau còn có lợi thế hơn so với các doanh nghiệp NPK khác khi có khả năng tự chủ được nguồn phân ure đầu vào.

Trên thị trường chứng khoán, kết thúc ngày 28/11, thị giá cổ phiếu DCM đạt 31.200 đồng/cổ phiếu, tăng hơn 28% so với hồi đầu năm nay.

Nguồn: Tapchicongthuong